当新能源车价在市场竞争中频频下探,一场看似矛盾的 "反向涨价" 正悄然在车险领域上演。上海车主庄先生的遭遇颇具代表性:置换同款电车时车价直降 10 万元,车险报价却从去年的 6926 元飙升至 7958 元,涨幅超 14%。这种 "车降价、险涨价" 的反常现象,究竟是个别案例还是行业趋势?

庄先生的经历并非孤例。保通社调研显示,某 20 万元级新能源车型在北京市场的车损险保费同比上涨 400-600 元,其中人保、太保、平安三家主力险企的车损险报价较去年同期涨幅达 14%-23%。更值得关注的是,这类涨价并非简单的 "一刀切"。

定价因子的复杂性:商业车险保费 = 基准纯风险保费 /(1 - 附加费用率)×NCD 系数 × 交通违法系数 × 自主定价系数,其中基准纯风险保费由行业协会统一制定,而自主定价系数(0.5-1.5 区间)赋予险企灵活定价空间。某保险精算师指出:"当某车型赔付率超过预期,险企可能通过上调自主定价系数对冲风险。"

使用场景的隐性影响:数据显示,常用于网约车的新能源车型赔付率普遍高于家用车。庄先生置换的车型在部分城市已成为网约车主力,这或许解释了为何同款车保费出现分化。"我们在核保时会综合评估车辆用途,运营性质车辆的风险溢价通常更高。" 某财险公司核保负责人透露。

营销周期的价格波动:庄先生 3 月续保时享受近三成优惠,本质上是险企为防止客户流失推出的阶段性让利。这种 "续保降价、新车涨价" 的反差,凸显了新能源车险市场仍处于动态调整期。

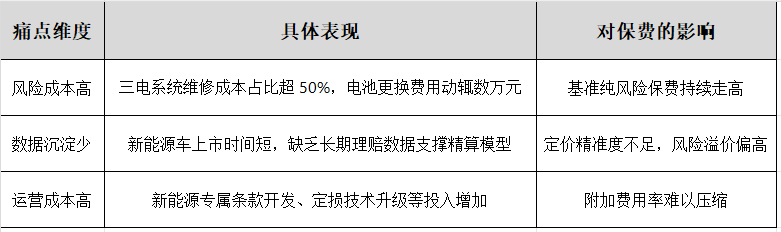

在车主抱怨保费上涨的同时,险企也在承受着亏损压力。2024 年行业数据显示,新能源车险承保亏损 57 亿元,连续多年处于亏损状态。这种 "车主嫌贵、险企喊亏" 的矛盾,根源在于三大行业痛点:

某头部险企精算部负责人坦言:"传统燃油车可以通过多年理赔数据精准定价,而新能源车每年都有新技术应用,风险模型需要持续迭代。" 以电池为例,不同品牌的电池衰减率、热失控概率差异显著,现有定价体系难以完全覆盖细分风险。

改变正在发生。今年 1 月,多部委联合发布《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,勾勒出破局路径:

数据共享机制:推动建立新能源汽车全生命周期信息交互系统,保险公司可获取电池健康度、行驶里程等核心数据,为精准定价提供支撑。某科技公司已试点 "UBI 车险",根据实际驾驶习惯浮动保费,合规驾驶用户可享受最高 30% 优惠。

自主定价扩围:2024 年征求意见稿提出扩大自主定价系数区间,未来险企可根据风险差异进一步细分定价。"这意味着优质客户可能享受更低保费,高风险客户则面临加价,定价将更趋公平。" 中国保险行业协会专家分析。

产业链协同:指导车企公开维修技术信息,推动电池梯次利用,降低维修成本。特斯拉已率先开放部分车型的维修数据,某财险公司据此将相关车型的车损险保费下调 8%。

面对仍处调整期的新能源车险市场,车主可采取以下策略:

1、关注车型风险等级:

购车前查询拟购车型的历史赔付率,部分第三方平台已提供 "车险风险指数" 查询服务。

2、善用投保时机窗口:

抓住 3 月、9 月等传统续保营销节点,叠加低里程、高驾龄等优惠因子,最高可享 10% 折扣。

3、精细化险种搭配:

网约车车主可单独投保运营险,家用车可根据使用场景调整三者险保额(200 万 - 500 万区间灵活选择)。

4、多平台比价投保:

"车险好投保" 平台已接入 10 家险企,支持新能源汽车在线比价,单日投保量峰值超 1 万单。

行业预测,随着数据积累和定价模型优化,未来 3 年新能源车险有望趋近盈亏平衡,保费波动幅度将逐步收窄。当车价与保费的 "逆行者" 现象成为历史,真正市场化、精细化的新能源车险体系才会成熟落地。对于车主而言,在享受新能源车价下探红利的同时,也需要以更理性的视角看待车险成本,共同推动这个年轻市场走向规范。