保险合同的解除条款,是界定投保人与保险人权利义务的核心内容,直接关系到合同效力的存续与双方权益的保护。不同于普通民事合同,保险合同因 “最大诚信原则” 的约束,其解除权的行使需严格遵循法律规定与合同约定,尤其对保险人的解除权设置了多重限制。本文将从投保人、保险人双重视角,拆解保险合同解除条款的核心规则,助您明晰权利边界。

一、投保人自愿解除权

基于保险合同的 “自愿性” 本质,法律赋予投保人相对灵活的解除权,核心逻辑是 “尊重投保人的自主意愿”,但需结合保险类型(财产险、人身险)的差异,承担不同的解除后果。

1. 一般规则:“随时解除” 为原则

根据《保险法》第十五条规定,除法律另有规定或合同另有约定外,投保人可以随时解除保险合同,无需经过保险人同意。这一规则的核心是保护投保人的选择权 —— 无论是因保障需求变化(如不再需要某类财产险)、保费压力,还是对产品服务不满,均可主动提出解除。

例如,消费者为家庭轿车投保车险后,因车辆出售不再需要保障,可在保险期间内随时向保险公司申请解除车险合同;又如投保定期寿险后,因家庭责任减轻决定不再续保,也可选择提前解除合同。

2. 特殊限制:两类合同不得随意解除

需注意的是,法律对两种情形的投保人解除权作出了限制,避免因投保人随意解除影响公共利益或保险标的安全:

1、货物运输保险合同:货物运输具有流动性强、风险集中的特点,若允许投保人中途解除合同,可能导致货物在运输途中失去保障,增加物流风险。因此,《保险法》明确规定,货物运输保险合同成立后,投保人不得解除合同。

2、运输工具航程保险合同:如船舶航程保险、飞机航程保险,保险责任以 “特定航程” 为限(如从上海港到鹿特丹港),一旦航程开始,风险已处于持续状态,投保人解除合同可能导致保险人无法合理测算风险,故此类合同同样不允许投保人中途解除。

3. 解除后果:按保险责任阶段划分

投保人解除合同后的保费返还规则,需根据 “保险责任是否开始” 区分:

1、保险责任开始前解除:保险人尚未承担风险,需全额退还已收取的保险费(可能扣除少量手续费,具体以合同约定为准)。例如,企业为新购入的设备投保财产险,在保险单生效前决定放弃投保,保险公司需退还全部保费。

2、保险责任开始后解除:保险人已承担部分风险,需按 “比例扣除” 原则计算返还金额 —— 即扣除自保险责任开始之日起至合同解除之日止应收的保费后,退还剩余部分。例如,一年期家庭财产险,投保人在投保 6 个月后解除合同,保险公司需退还剩余 6 个月的保费(扣除已承担 6 个月风险的对应保费)。

二、保险人受限解除权

与投保人的 “宽泛解除权” 不同,保险人的解除权受到《保险法》的严格约束,核心目的是防止保险人滥用解除权损害投保人利益。根据《保险法》第十六条、第二十七条等规定,保险人仅能在法定情形下解除合同,且需履行 “通知义务” 与 “说明义务”。

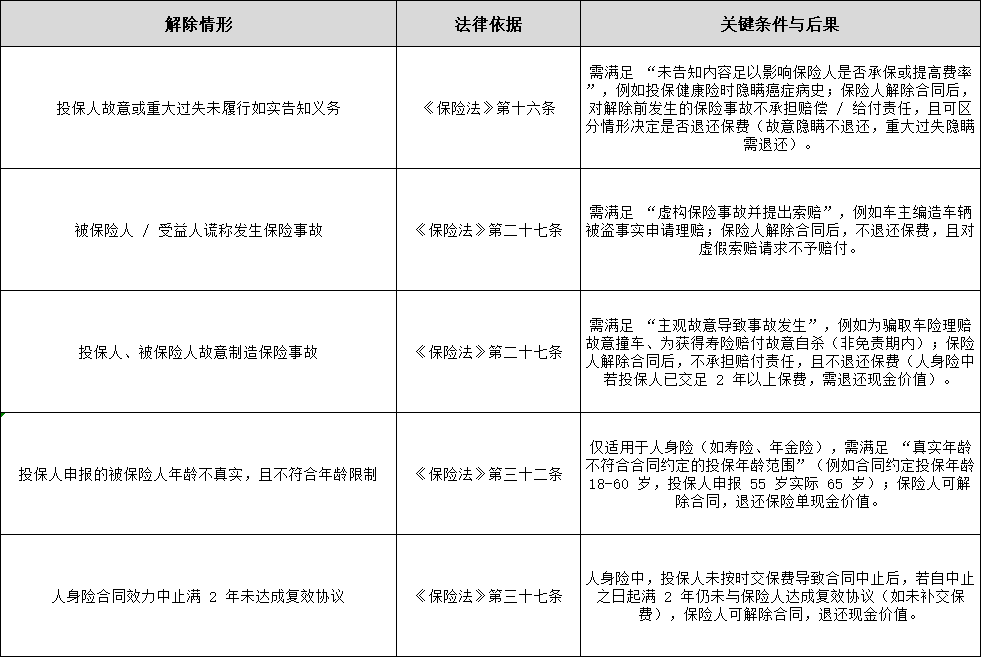

1.核心法定解除情形(附案例解析)

2. 关键限制:“不可抗辩条款” 的保护

为进一步约束保险人的解除权,《保险法》引入 “不可抗辩条款”:自合同成立之日起超过 2 年,保险人不得因投保人未履行如实告知义务而解除合同;发生保险事故的,保险人应当承担赔付责任。

这一条款的核心是防止保险人 “长期观望”—— 若投保人在投保时存在轻微未告知情形(如忘记提及多年前的感冒住院记录),保险公司在合同成立 2 年后不得以 “未如实告知” 为由解除合同,需正常承担保障责任,极大保障了投保人的长期权益。

三、解除条款:核心与注意

保险合同的解除条款,本质是 “平衡双方权益” 的规则设计:对投保人,以 “自愿解除” 为原则,兼顾风险管控;对保险人,以 “法定解除” 为底线,禁止滥用权利。在实际操作中,需注意以下两点:

1、查看合同约定:部分保险合同可能对解除权作出特殊约定(如长期健康险的解除手续费、年金险的现金价值计算方式),投保前需仔细阅读 “合同解除” 章节,明确解除后果。.

2、及时履行通知义务:无论是投保人还是保险人,解除合同前需按约定方式通知对方(如书面通知、官方 APP 申请),避免因 “未通知” 导致纠纷。

总之,理解解除条款的规则,既是保护自身权益的前提,也是履行保险合同义务的基础 —— 只有明晰权利边界,才能在保险关系中更主动地做出决策。

2025-12-04 16:37:12

2025-11-28 18:07:37

2025-12-03 10:05:48

2025-12-03 10:05:48

2025-11-27 17:19:38